ICBC全新车保险2021年五月新政解读

全网独家,吐血整理,ICBC全新车保险2021年五月新政,隆重推出。便宜便宜便宜

终于要来更新第二期啦(新政条款变更培训忙),近期ICBC 动作有点多, 所以赶紧来给大家补点知识(带来好消息)。(还是有点长啊,大家有空看看)

接着上一期说,上一期说过主要驾驶人的,还有折扣问题。

什么,你还没看,赶紧补课 链接在这: BC省ICBC保险FQA第一期

https://mp.weixin.qq.com/s/iDpuQbhq312wSMv-G_Ezkg

(顺便说说,上次新政的反馈,我们公司有俩位车主没有按要求列举他的员工在保险单上,一个被罚3000多,另外一位被罚啦8900刀。看来,ICBC不是开玩笑的,大家还是老实点,不要再跟保险中介说她/他开得很少,来敷衍保险中介,后果很严重。细节都在上一期,大家不记得的话,快去补课)

这次第二期探讨一下ICBC 2021年五月份的保险新政策细节,对于BC省来说会是一个历史事件,长达10几年的ICBC车保险终于要大改啦。(确实五月份的保险很便宜,很多车主已经亲测过啦)

Anyway,如果你还不知道,hit and run coverage, Income top up policy, no-fault system,最好还是先看看这篇文章。

- 退钱!!!!

一说退钱的话大家都兴奋,那就先说退钱的事吧

最近是有两笔退款的(并不是每个人都有的,不要那么高兴):

第一笔是因为疫情期间,ICBC几乎没有收到任何出险报告,所以在这段时间产生的额外的利润都会回馈给投保人。确切来说的话,如果车主在2020年4月份到9 月有买车保险,就会有退款。 退多少钱却决于车主当时交多少钱(交越多就退越多)ICBC还没有给出明确标准,但是反正不会让大家发财致富的。

本来是说是今年3月中发出支票,听说有黑客攻击,所以说得延迟到5月左右(值得注意的是大家要如果搬家的话,记得更新自己的地址,避免收不到支票而引起不必要的麻烦)。

第二笔退款是因为今年2021年五月份的新规则:

这个改动,主要是针对车保险在今年2月份之前续的车主,因为今年5月份的新规则,根据新规则要重新计算保费,多余的款项会退回给车主。二月份以后续保的车主,不会收到退款的,因为系统当时已经计算好你的退款,重新算到你续的保险上。(其实有些车主已经发现今年保费会比之前低一点。)

也有些车主在今年5月份之前保险已经结束,也没有退款,因为新政策是从5月份开始,退款的多少会根据你的保险期限,2021年5月份后还剩多少个月,而且根据新政策和旧政策的差价而计算出来的。这个退款,取决于车主当时续保险的时候用什么方式交款,如果每个月扣款会退到你的每个月的扣款里面;如果交信用卡,会退到信用卡;如果交银行卡,支票或现金,会寄支票的;这个退款大概会在今年7月份之前全部到位。

- ICBC no-fault System新政策2021 五月一号,开始

这个新政策是把以前的at-fault system 改为no-fault System

如果大家在萨省(Saskatchewan)或曼省(Manitoba)待过,他们就用这样的系统,但是又不完全一样。对于车险来说,法律系统分为at-fault system 还有no-fault system。简单来说,no-fault system 就是意外发生后,不管谁是过错方,保险公司都会赔相应的钱,而不会去使用意外过错司机的保险赔偿。名字虽说叫no-fault system, 但是在意外发生后,过错方的司机的折扣还是会相应减少的。

首先,大家都应该知道车保险都得买第三方基本责任险20万,不然不能上路,大家请先忘记以前基本险的概念(如果大家还记得的话)。

2021 年5月份1号以后,这个之前的这个第三方基本责任险(Basic Third-Party Liability)正式改名叫基本车损险 (First-Party Basic Vehicle Coverage),字面意思就是只保自己的车。

我们从两个简单例子里出发,这样比较好理解(新政策从2021年5月1号份开始,大家不要跟现有政策搞混啊,即使大家在今年4月30号发生意外还是按照旧政策的。)

例子1: 发生事故不是司机的过错0%。

意外发生后如果修车的总额如果少于20万加币,这个费用也包括你修车期间要租车的费用,还有发生意外后要拖车的费用,当然如果是撞废情况下也会赔给投保人相应的钱,根据发生意外时的车子市场价。

发生意外后会使用自己的基本车损险,最高可达20万。这样一来,其实大家不用再担心别人有没有保险啦,自己有保险就行。但是还是多说一句,这个并不是说,发生意外以后,不用交换双方的信息, 一定一定一定要的啊,(重要的事情要说三遍),而且最好保留相关证据,(拍照还有找附近的证人)因为意外发生后还是得找责任人的(最妥当还是装行车记录仪)。

注意:如果车价超过20万怎么办,一般来说,超过20万的车ICBC会有一个特殊的保险,这个大家也不要担心。(嘻嘻嘻嘻,没买过吧!!!)

例子2: 发生事故是司机是100%过错或占一定比例。

发生意外时,如果司机是100%过错方,你需要用你的碰撞险,又叫车损险(Collison coverage),来修自己的车,而不能用20万的基本车损险,当然也得交垫底费Deductible 。又如果司机只占50%的过错,自己购买20万的基本车损险会提供一半的修车钱,另外一半得从车险里的的碰撞险里出,当然司机或车主可以选择自己掏钱,因为使用碰撞险,过错司机的折扣会相应减少,而且还是要交垫底费(deductible ),但是因为责任只占50%,只用交一半的垫底费。

比较聪明的车主也许要问既然这样子为啥还额外的第三方责任险?好问题

这个20万的基本险车损险有很多时候都不适用,有几种情况下:

- 意外发生另一方,不是BC的车(因为如果其他省的车,他们如果使用不同的法律系统,他们作为受害者有权去控告过错方得到更多的赔款)

- 意外不在BC省发生 (理由同上)

- 或者你把人家车以外的东西撞坏,例如:把车撞店里,导致人家无法开门做生意,或者房子,人家的自行车,消费栓之类的,车里的手提电脑(Non-Vehicle Damage )。

如果发生以上的情况,需要使用第三方责任险来保护车主,然后额度还是跟之前政策一样,从30万到500万的保额都有。

- 人身受伤

上述只是车要维修,或者车以外的物品受损的情况,如果是人身受伤情况下呢?

如果意外中人身受伤,下述不管谁是过错方都适用。

发生意外后,在这个事故中受伤的BC居民都会收到这个新政策保护,具体叫 Enhanced Care Accident Benefit, 而且累计最高赔款额可达到750万(虽然说是750万,其实是无限额度unlimited ),根据实际情况,对比以前的30万(Accident Benefit ),真的是多很多很多。这个包括意外受害者,因为意外不能上班而损失的工资,通常是90%的Net income,限额是每年$100,000 Gross income 。 另外还会包括你医疗费用,医疗器械,还有事故后,复健的费用。反正就是让大家恢复健康的花费,大家有个概念就好,希望大家也用不上这些东西。

- Income top up policy

年收入超过10万刀的土豪咋办?而且没有在任公司提供的program,ICBC 已经想到啦!

对于这类人群,ICBC 创造了income top up 的一个保险条款,大家可以根据自己的年收入来购买,这个保险条款,是跟你平常的车险是独立分开的,即使大家没有车也可以购买, 骑自行车也是可以买的,走路也可以买的。

大家要根据自己的年收入来购买。购买这个保险条款,不需要提供任何证明,但是如果意外发生后要索赔的话,得提供证明(通常都是税务证明,还有工作单位证明)。

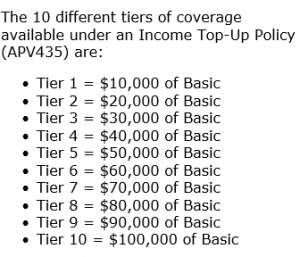

Income top up 保险价格会根据个人年收入浮动,入门是年收入10万刀,然后随着收入增加,保费有不同级别的提升。每一级别的价格会根据,投保人的年龄还有自身的折扣来定。收入越高保费越贵,最高可以投保20万刀的年收入。

- 肇事逃逸情况下Hit and Run(通常车险有买碰撞险的车主,可以跳过,下面只针对未购买碰撞险的车主)

旧政策下,hit and run(肇事逃逸)的话,不管你是基本险还是全险,都会保的,有充足的证据情况下, 但是需要多交750或者你碰撞险的垫底费,免赔额(deductible)

在这个新政策之下,hit and run 会有一个额外的条款给车主选择。

如果车主车保险已经有碰撞险,hit and run coverage 已经包括在里头,不用做任何改变。

如果车主没有购买碰撞险,但需要肇事逃逸保险,得再买多一个条款,当然要多交钱(价钱也会根据车主折扣来算)。如果车主保险单上没有购买这个条款也没有碰撞险,在即使肇事逃逸(hit and run) 的情况下,ICBC只会赔偿人身受伤,而不会赔偿车损,即使有证据也没有用。如果车主买了hit and run 条款,出险还是像之前一样,需要交750的垫底费。

但是呢,有时候即使买了hit and run 条款也没什么用,因为也有例外的

Hit and run 不保的情况:

- 非公共路段(私人的路段:建筑工地)

这概念不是很清晰,就是如果是公众可以随时进入的地方都叫公共路段。

- BC省外的公路

Hit and run时间差问题

这个hit and run 条款会在5月1号开始实施,如果车主在5月1号之前已经续过保险,大家不要再跑过来找保险员加上去。ICBC 决定给大家都加上这个条款。下次再到大家续保险的时候,保险员就会问要不要把这个险种加上的。大家要跟据自己的需要来购买就行。

有些车主的车保在5月1号前续保险,但是,保险的开始日是五月份,还是属于新政策的保险,如果您的车险在5月2号开始,您最早可以在3月18号续您的保险。

还有一个条款叫off highway coverage, 这个条款也是新的,但是主要适用于农用车,高尔夫球车,工业用车,还有铲车 这类特别的车,估计大家也很少用到,就不说啦。

结语:

以上是ICBC的五月份新政的全部内容啦,因为现在已经可以续5月份的保险,发现保费的确比之前降不少,而且income top up 的保险也不是很贵(对于高收入人群来说)。

不知道大家有没有朋友听说过一个在岛内的一个女生,好像是说不小心被车撞到,其实是一点小事情,ICBC就赔偿200万,从此不用读书,买房,移民达到人生巅峰。这个事不知道是真是假,但是如果是真的话,以后这个事再也不会发生,因为ICBC不会一次性赔给受害人钱的,而且一次性赔完后,过几年以后,受害人又以各种理由来拿更多的钱。所以在新政中大多情况是,车祸的受害人不能起诉的方式来获取更多的赔偿,而且新政已经提供很多的保障。但是还是有一些例外情况,大家可以请律师来保障自己的利益,需要深究的车主可以找我咨询。

好呢,谢谢大家能看到这里,还是一样,车险问题,续保,私人车辆买卖需求的车主可以加我微信找我。希望大家小心开车,出门带口罩, 好好攒钱,以后有机会找我上上这个income top up policy.(我还得努力)

- 安插一些经常问的车险问题FQA

- 我之前已经续过保险,需要再去保险改动我现在这个保险吗,因为五月份的新政?

不需要,所有人的保险都会自动接入到这个新政策。唯一需要要考虑要改动的人群是高收入的人群(年收入超过10万的,而且就任的公司没有相关的福利保护的),要咨询的请找我。

- 对于学生或者暂时没有工作的人群会有怎样的赔偿呢?

这类人群还是会用行业标准的一个平均水平来赔偿的,学生也会根据他当时学的专业。

- 我把我的车借给朋友,出意外ICBC会赔吗?会影响我的折扣吗

会赔的,不会影响折扣,但是要按ICBC要求把朋友名字和车的存放地址更新,而且最好把保险上足,以免以后大家以后割席。事故记录还是会跟在出事司机上,但是车保险还是会用车主的保险。所以如果保险单上的保险额度不够,责任还是会追究到车主头上的。所以车主选择把车借给朋友,一定要把朋友的名字加上保险单上,而且上足够的保险。

- 取消保险还需要还牌子吗?疫情是不是不用还?

要还,疫情是很久之前的事啦,现在已经回到正常工作流程。

- N牌的保险怎么会比L牌的保险高?

主要是因为L牌司机需要一个有经验的司机在旁边陪着,相对于比可以一个人开的新司机(N牌)会风险更低。

- 地址问题,如果我有时候在温哥华,有时候会在维多利亚,我可不可以按维多利亚地区的保险来买,因为这边的便宜

想得美,如果车主在频繁在多个地点活动,ICBC 的通常做法都是按照,高风险的保费来收费的,发生意外后会调查的。

這篇文章真的是寫的太好了, 很清楚易懂

感谢?分享